Das Jahr 2024 war von grossen Veränderungen geprägt, insbesondere in Bezug auf die Führung. Dies führte dazu, dass die PKSF im Rahmen einer Übergangslösung navigieren musste. Trotz dieser Herausforderungen verfolgten wir unser Ziel weiterhin konsequent: die Sicherstellung einer soliden und nachhaltigen Vorsorge. Ab diesem Jahr präsentieren wir Ihnen den Jahresbericht in digitaler und vereinfachter Form. Er bietet Ihnen einen Überblick über die wichtigsten Ereignisse und die Schlüsselzahlen des vergangenen Jahres sowie einen Ausblick auf das Jahr 2025.

Mitteilung des Verwaltungsrats (VR)

Jahresabschluss - Schlüsselzahlen am 31.12.2024

-

Vermögen

CHF 6.7 Mrd -

Das Vermögen der Pensionskasse beträgt CHF 6.7 Mrd. Der Immobilienbestand macht ca. 24 Prozent des Vermögens aus (d. h. CHF 1.6 Mrd.). Der Rest ist auf den Finanzmärkten investiert, wovon ca. 27 Prozent in Obligationen und 28 Prozent in Aktien angelegt sind. Hinzu kommen Investitionen in Immobilienfonds, Infrastruktur und private Märkte (Investitionen ausserhalb der Börsenmärkte).

-

Nettoperformance

6.4% -

Das Jahr 2024 war für die Finanzmärkte ein ausgezeichnetes Jahr, da sich die bereits 2023 beobachtete positive Bilanz fortsetzte. Die schrittweise Senkung der Zinsen und der Aufschwung der Weltwirtschaft haben dieses Wachstum unterstützt. Dieses günstige Umfeld ermöglichte es der PKSF, aus den Anlagen eine Nettoperformance von 6.4 Prozent zu erzielen, die zu einem grossen Teil den ausländischen Aktien und dem durch die künstliche Intelligenz angetriebenen Technologiesektor zu verdanken ist.

Der direkte Immobilienbestand bleibt ein wichtiger Pfeiler, der stabile Renditen bietet und die Widerstandsfähigkeit der Pensionskasse gegenüber sinkenden Märkten stärkt. Diese Positionierung ist der Grund, weshalb die PKSF tendenziell besser gegen Baissen gewappnet ist, jedoch eine im Vergleich zum Referenzindex leicht tiefere Performance aufweist, wenn die Finanzmärkte wie im Jahr 2024 stark anziehen.

-

Deckungsgrad

86.4% -

Der Deckungsgrad ist das Verhältnis zwischen dem Vermögen der Pensionskasse und den Leistungen, die sie an die Versicherten auszahlen muss.

Obwohl der Deckungsgrad unter 100 Prozent liegt, verfügt die Pensionskasse über die erforderlichen Mittel, um ihre Verpflichtungen zu erfüllen. Das Gesetz erlaubt es den öffentlich-rechtlichen Pensionskassen, mit einem Deckungsgrad unter 100 Prozent zu arbeiten, sofern ein Arbeitgeber ihre Solvenz garantiert. Im Falle der PKSF ist es der Staat Freiburg, der diese Garantie übernimmt. -

Höhe der Reserve

37%des Gesamtziels -

Die sogenannte «Wertschwankungsreserve (WSR)» dient dazu, die Schwankungen auf den Finanzmärkten abzufedern. In schlechten Jahren kann die Kasse auf die Reserve zurückgreifen, um das finanzielle Gleichgewicht der Institution aufrechtzuerhalten, die Rentenzahlungen zu gewährleisten und die Altersguthaben zu verzinsen. Sie kann als Notfallersparnis für unvorhergesehene Ereignisse betrachtet werden.

Aktuell liegt die Höhe der Reserve der Pensionskasse bei 37 Prozent der Zielvorgabe. Diese Höhe ist unzureichend, um schlechte Jahre auf den Finanzmärkten gelassen zu überstehen. So wurde beispielsweise im Jahr 2022 ein Verlust von -5.3 Prozent verzeichnet, was die Kasse dazu zwang, auf die Reserve zurückzugreifen, die daraufhin fast vollständig aufgebraucht war.

Die Bildung dieser Reserve ist somit langfristig von grosser Bedeutung. Sie trägt zur finanziellen Sicherheit der Pensionskasse, zur nachhaltigen Sicherung der Leistungen und zum Erhalt eines generationenübergreifenden Gleichgewichts bei. -

Gesamtzahl der Versicherten

31'842 -

Die PKSF hat derzeit 9161 Rentner/innen, an die jährlich Renten von insgesamt ca. CHF 290 Mio. ausbezahlt werden.

Auf der Seite der aktiven Versicherten zählt die PKSF 22'681 Personen, welche Altersguthaben von insgesamt ca. CHF 3.4 Mrd. angespart haben. Diese Versicherten sind in drei Vorsorgepläne aufgeteilt: 21'350 Personen im Pensionsplan, 1133 Personen im BVG-Plan und 198 Personen im Zusatzplan für Kader. -

Verwaltungskosten

CHF 118pro versicherte Person -

Die Verwaltungskosten einer Pensionskasse entsprechen den mit der Verwaltung der Institution verbundenen Kosten (Personal- und Infrastrukturkosten, externe Experten usw.).

Unsere Kosten sind seit 2017 von CHF 183 auf CHF 118 pro versicherte Person im Jahr 2024 gesunken.

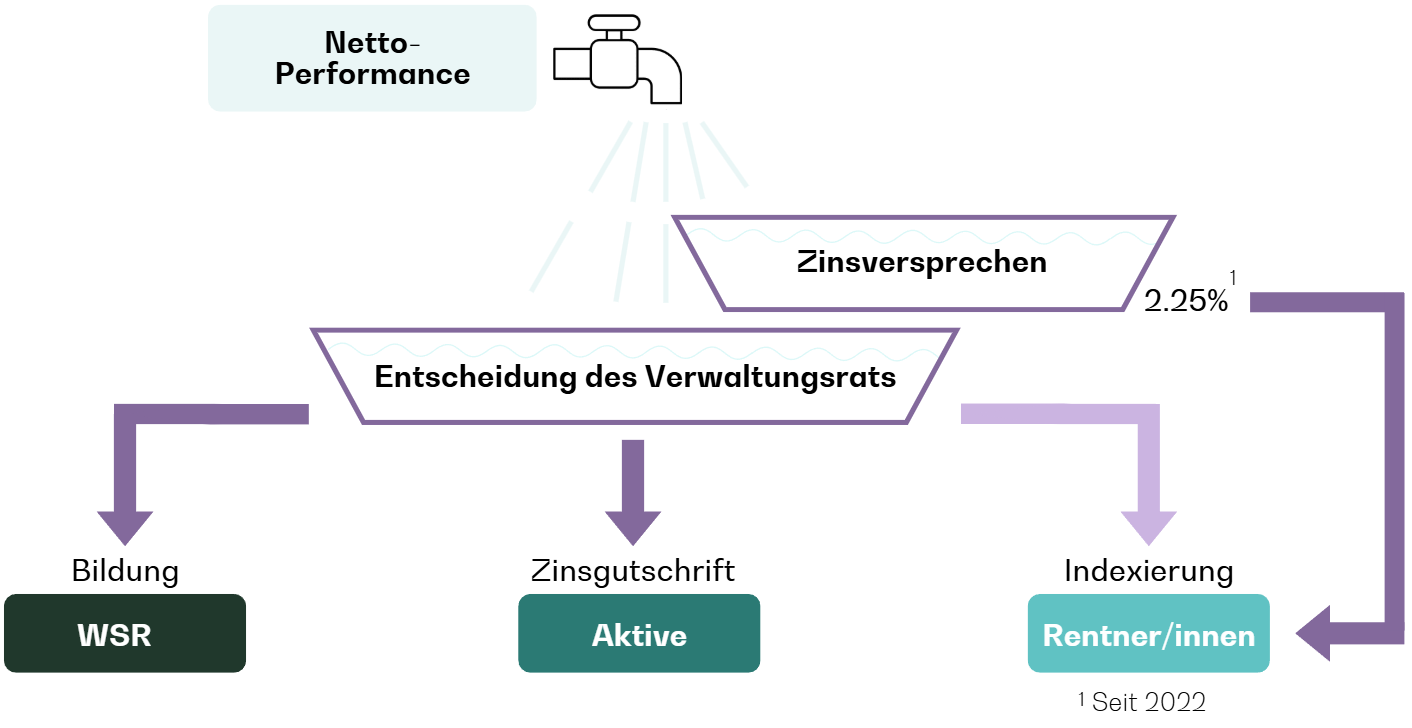

Vorsorge und Performance: Welche Herausforderungen gibt es?

Die Führung der Pensionskasse beruht auf einer feinen Balance zwischen mehreren Erfordernissen:

- Gewährleistung der langfristigen finanziellen Sicherheit → mit der Bildung einer Reserve

- Sicherung einer angemessenen Verzinsung für die aktiven Versicherten → indem sie jedes Jahr einen Zins auf ihren Altersguthaben erhalten

- Auszahlung der Renten an Rentnerinnen und Rentner → unter Berücksichtigung des Zinsversprechens

Jede Entscheidung, die der VR trifft, insbesondere wenn es um Zinsgutschriften und die Rentenindexierung geht, erfordert eine Abwägung der Prioritäten. Ziel ist ein ausgewogenes und nachhaltiges System, das allen Generationen zugutekommt.

Das untenstehende Schema illustriert den Mechanismus der Entscheidungsfindung.

Bei einer guten Performance der PKSF werden die erwirtschafteten Renditen anhand eines genauen Mechanismus verteilt:

- Ein Teil der Performance wird den Rentnerinnen und Rentnern zugeschrieben. In die Rentenberechnung fliesst ein jährliches Zinsversprechen, der sogenannte «technische Zinssatz» ein. Seit 2022 beträgt dieser Zinssatz 2.25 Prozent.

- Der Rest der Performance ist Gegenstand einer Abwägung zwischen der Reserve (WSR) / den aktiven Versicherten (Zinsgutschrift auf den Altersguthaben) und den Rentnerinnen und Rentnern (Rentenindexierung).

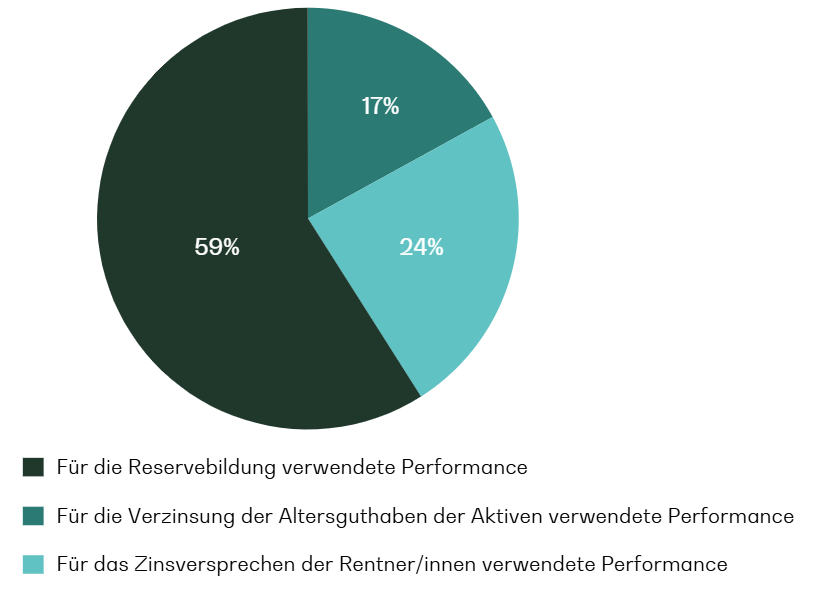

Aufteilung der Performance 2024

Im Jahr 2024 verzeichnete die PKSF eine Performance von 6.4 Prozent, die wie folgt verwendet wurde:

Wichtige Erfolge

Im Jahr 2024 konnte die PKSF bedeutende Fortschritte verzeichnen. Diese wurden insbesondere unter der Führung des scheidenden Direktors Gilles André erreicht, der seit 2019 im Amt war und die PKSF Ende 2024 verlassen hat.

Veröffentlichung des ersten Nachhaltigkeitsberichts

Im Jahr 2023 begann die Pensionskasse mit der Umstellung aller ihrer Aktien und Obligationen auf ein Portfolio, das in Einklang mit der 2021 eingeführten Charta für verantwortungsbewusstes Investieren steht. Dieses Vorgehen mündete 2024 in die Veröffentlichung des allerersten Nachhaltigkeitsberichts, der ein wichtiger Schritt zur Förderung von Transparenz und Nachhaltigkeit ist. Der Bericht verdeutlicht die Bemühungen, die Anlagen an den in der Charta festgelegten Grundsätzen auszurichten.

Im Anschluss an die Veröffentlichung des Berichts wurde die PKSF von der Klima-Allianz Schweiz als nachhaltige und klimafreundliche Pensionskasse anerkannt.

Informationsblatt der Klima-Allianz

Der nächste Bericht wird Ende Juni 2025 veröffentlicht.

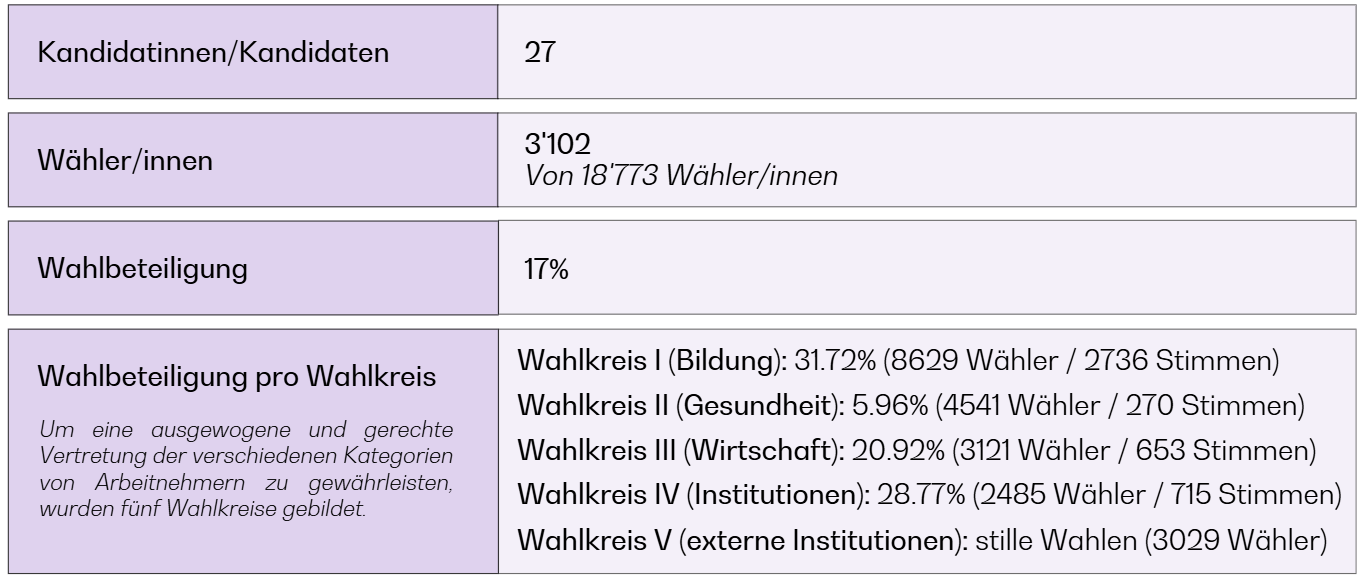

Governance: Erfolgreiche Durchführung der ersten Wahlen

Die PKSF führte zum ersten Mal Wahlen durch, um die Vertreter/innen der Arbeitnehmenden im Verwaltungsrat (VR) zu bestimmen. Aufgrund des neuen Wahlreglements konnten sich die bei der Pensionskasse versicherten Personen als Kandidatin oder Kandidat bewerben und die Versicherten konnten ihre Vertreter/innen direkt wählen.

Einige Zahlen

Trotz der bescheidenen Wahlbeteiligung waren diese ersten Wahlen ein Erfolg und haben es ermöglicht, einen paritätischen Verwaltungsrat zu bilden.

Aus dieser Erfahrung können wir für die kommenden Wahlen, die bereits im Jahr 2027 stattfinden werden, wichtige Lehren ziehen. Wir hoffen insbesondere auf eine höhere Wahlbeteiligung. Um dies zu erreichen, suchen wir nach Lösungen, um den Wahlprozess zu vereinfachen. Ebenfalls hoffen wir, dass die neue Kommunikationsstrategie der Pensionskasse, mit der die Vorsorge verständlicher gemacht werden soll, ihre Früchte trägt. Sie soll dafür sorgen, dass die Versicherten die Herausforderungen rund um die Wahlen besser verstehen und ihre Vorsorge selbst aktiv mitgestalten.

Erste Schritte hin zu einer verständlichen Vorsorge

Im Jahr 2024 haben wir mit der Einführung einer neuen Website einen wichtigen Schritt unternommen, um die Vorsorge für unsere Versicherten klarer und zugänglicher zu gestalten. Im vergangenen Jahr haben wir auch an der Entwicklung neuer digitaler Hilfsmittel gearbeitet, wie dem Newsletter und dem vereinfachte Versicherungsausweis, die seit 2025 verfügbar sind. Gleichzeitig haben wir unsere digitale Strategie gestärkt, beispielsweise durch den Ausbau unserer Präsenz auf LinkedIn.

Diese Initiativen sollen unser Engagement für eine verständlichere Vorsorge stärken und den Zugang zu den wichtigen Informationen der 2. Säule vereinfachen.

Ausblick auf das Jahr 2025

Nach einem von Veränderungen geprägten Jahr 2024 blicken wir zuversichtlich in die Zukunft. Neue Projekte werden unser Engagement für eine nachhaltige und zugängliche Vorsorge stärken.

Neue Kommunikationsstrategie

Im Jahr 2025 arbeiten wir an einer neuen Kommunikationsstrategie. Diese soll uns in unserem Bestreben stützen, die Vorsorge zugänglicher und verständlicher zu machen. Nach einer ersten Phase, die auf eine vereinfachte Darstellung der Konzepte und die Entwicklung von neuen Hilfsmitteln (neue Website, LinkedIn-Eintrag, Newsletter usw.) fokussierte, möchten wir, dass unsere Versicherten von nun an ihre Vorsorge selbst aktiv gestalten. Damit unsere Bemühungen zur Vereinfachung und Weiterentwicklung Früchte tragen können, ist die Beteiligung unserer Versicherten von entscheidender Bedeutung. Ohne ihr Engagement bleiben die zur Verfügung gestellten Ressourcen wirkungslos.

Ein wichtiger Schwerpunkt dieser Strategie ist daher die Versicherten zu sensibilisieren, wie wichtig es ist, sich selber regelmässig proaktiv zu informieren, um die 2. Säule besser verstehen und ihre Vorsorge entsprechend gestalten zu können.

Versicherungstechnisches Gutachten und ALM-Studie

Die Pensionskasse wird im Laufe des Jahres 2025 zwei unabhängige und komplementäre Studien durchführen. Dabei handelt es sich um ein Versicherungstechnisches Gutachten und eine Kongruenz-Studie der Aktiven und Passiven (abgekürzt ALM)

Alle drei Jahre beauftragt die Pensionskasse ihren anerkannten Experten für berufliche Vorsorge mit der Erstellung eines versicherungstechnischen Gutachtens. Das Gutachten ermöglicht eine Bestandsaufnahme der Situation der Pensionskasse, indem es Folgendes untersucht: reglementarische Bestimmungen, Reserveziel, das langfristige finanzielle Gleichgewicht, Angemessenheit des technischen Zinssatzes und der Sterbetafeln. Das versicherungstechnische Gutachten befasst sich also hauptsächlich mit der Passivseite der PKSF-Bilanz. Gestützt auf dieses Gutachten entscheidet der Verwaltungsrat über allenfalls erforderliche Anpassungen, um die finanzielle Sicherheit der Pensionskasse zu gewährleisten.

Die Asset-Liability-Management-Studie (ALM) kombiniert versicherungsmathematische und finanzielle Techniken, um eine langfristige Vision zu bieten, die Anlagestrategie der Pensionskasse festzulegen und, falls nötig, die Leistungen und die Finanzierung anzupassen. Auf der Grundlage dieser Studie entscheidet der Verwaltungsrat über die Investitionspolitik (strategische Allokation), die am Finanzierungsbedarf, der Risikofähigkeit und der Höhe der festgelegten Leistungen ausgerichtet ist. Im Jahr 2025 wird die PKSF externe Dienstleister damit beauftragen, diese ALM-Studie durchzuführen, um die finanzielle Sicherheit und den Fortbestand der Kasse zu gewährleisten.

Neuer Generaldirektor der PKSF

Laurent Yerly wird Gilles André als Generaldirektor der PKSF ersetzen. Er wird seine Funktion am 15. Mai 2025 aufnehmen. In der Zwischenzeit gewährleistet Olivier Gumy die Direktion ad interim.

Zur PressemitteilungMedienmitteilung: Laurent Yerly wird neuer Generaldirektor der PKSF

Anhang

Die PKSF

Die Pensionskasse des Staates Freiburg hat die Aufgabe, die Mitarbeiter des Staates und seiner Institutionen gegen die Risiken Alter, Invalidität und Tod zu versichern.

Leistungen

Die Pensionskasse des Staates Freiburg (PKSF) erbringt, sofern die Bedingungen erfüllt sind, folgende Leistungen:

Nachhaltigkeit

Die PKSF ist sich der Auswirkungen ihrer Investitionen auf das Unternehmen und die Umwelt bewusst und setzt aktiv ein umfassendes Nachhaltigkeitskonzept um. Sowohl hinsichtlich ihrer Immobilien als auch ihrer Investitionen auf den Finanzmärkten arbeitet sie eng mit Partnerunternehmen und Dienstleistern zusammen, die ihre Vision und ihr langfristiges Engagement teilen.