Vous êtes affilié ·e au régime LPP et avez besoin d'aide pour lire votre certificat d'assurance ? Munissez-vous du vôtre et cherchez les explications ci-dessous.

Remarques générales

- Tous les montants sont en CHF.

- Toutes les pensions sont annuelles.

- Les montants sont indicatifs et ne constituent en aucun cas une promesse de prestation.

Données individuelles

Les données individuelles correspondent à celles valables à la date indiquée sous "plan de prévoyance" (dans l'exemple: au 1er janvier 2024) et nous sont communiquées par l'employeur, à l'exception de la date d'entrée dans le régime de prévoyance (qui n'a aucun impact sur le calcul des prestations). Le taux d'activité est arrondi. Si vous constatez des erreurs, veuillez les signaler à votre service RH.

Plan de prévoyance

Le plan de prévoyance dans lequel vous êtes affilié·e est indiqué ici.

Des questions sur le plan de prévoyance? Consultez notre page.

Financement

Le salaire assuré est le salaire sur lequel les cotisations de la Caisse sont calculées. Il s'obtient en calculant la différence entre le salaire déterminant AVS, plafonné à 88'200 CHF, et le montant de coordination de 25'725 CHF (en 2024). Le salaire assuré maximum sur lequel une cotisation peut être calculée s'élève donc à 62'475 CHF.

Les cotisations calculées sont réparties entre une part épargne et une part risque+frais.

Le salaire déterminant AVS correspond au salaire annuel AVS annoncé par votre employeur. C'est le salaire sur lequel les cotisations AVS sont calculées.

Le montant de coordination correspond à la partie du salaire sur laquelle le 1er pilier (l'AVS) verse des prestations au moment de la retraite. Ce montant est donc déduit du salaire déterminant AVS pour éviter qu'il soit assuré à double. Le montant de coordination s'obtient en multipliant votre taux d'activité par CHF 25'725 (en 2024).

Les cotisations d'épargne totales, appelées bonifications de vieillesse, alimentent votre avoir de vieillesse réglementaire. Les cotisations de risque sont destinées au financement des prestations suite à l'invalidité ou au décès de l'assuré·e, ainsi qu'à la couverture des frais d'administration.

Prestation de sortie

La prestation de sortie correspond au montant qui serait transféré à votre nouvelle institution de prévoyance si vous quittiez la CPEF. Elle correspond au montant le plus élevé entre:

- L'avoir de vieillesse réglementaire, qui correspond à votre compte épargne. Lors de la retraite, il est transformé en pension en le multipliant par un taux de conversion dépendant de l'âge en années et mois à ce moment-là;

- La prestation minimale selon la Loi sur le libre passage (LFLP);

- L'avoir de vieillesse selon la Loi fédérale sur le prévoyance professionnelle (LPP), qui représente le minimum légal.

Vous quittez notre Caisse? Consultez notre page pour connaître les démarches à entreprendre.

Pension de retraite et avoir de vieillesse à l'âge de référence AVS

Le montant de la pension de retraite dépend du taux d'intérêt crédité sur l'avoir de vieillesse réglementaire qui correspond au taux minimum de 1.25% selon la LPP.

Vous partez bientôt à la retraite? Prenez-vous y à l'avance et consultez notre page pour connaitre les démarches à entreprendre dès maintenant. Vous y trouverez également toutes les informations spécifique à la retraite dans le régime LPP.

Prestations d'invalidité

Les cotisations risques vous permettent de toucher une pension en cas d'invalidité. La pension correspond à l'avoir de vieillesse réglementaire, projeté jusqu'à l'âge de référence AVS, avec les intérêts, multiplié par le taux de conversion de 6.8%. Elle est versée jusqu'au décès de la personne bénéficiaire ou jusqu'à la fin de l'invalidité.

La pension d'enfant d'invalide correspond à 20% de la pension d'invalidité de l'assuré·e.

Vous trouverez toutes les informations concernant l'invalidité sur notre page.

Prestations suite au décès de la personne assurée

Sous certaines conditions, la personne conjointe mariée ou partenaire enregistrée survivante perçoit une pension égale à 60% de la pension d'invalidité si la personne assurée défunte était active ou invalide.

La pension orphelin se monte à 20% de la pension d'invalidité.

Si aucune pension de survivant n’est versée, un capital-décès peut être attribué.

Vous trouverez toutes les informations concernant le décès et les prestations de survivants sur notre page.

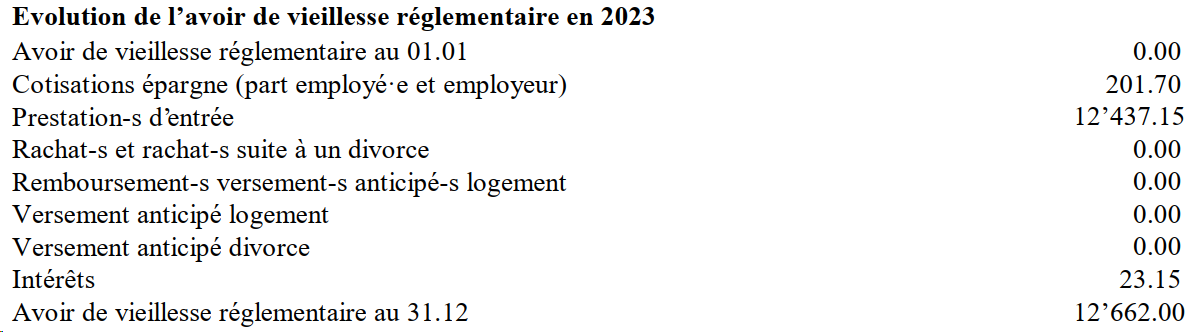

Evolution de l’avoir de vieillesse réglementaire

Ces informations apparaissent uniquement sur les certificats d'assurance au 1er janvier.

L'avoir de vieillesse évolue d'une année à l'autre en fonction des actions que vous entreprenez ou non (rachat, versement, transferts d'avoir) ou d'éléments qui s'ajustent automatiquement (cotisations d'épargne, intérêts). Cette rubrique résume donc l'évolution de votre avoir de vieillesse réglementaire entre le 1er janvier et 31 décembre 2023.

A noter que :

- Les versements anticipés de l’année (+ intérêts) réduisent l’avoir de vieillesse;

- Les bonifications d’épargne de l’année ne portent pas intérêts.

Informations générales

Dans cette rubrique, diverses indications en lien avec votre situation d’assurance sont mentionnées.

Notez qu'en fonction de votre situation, il est possible que cette rubrique contienne plus ou moins d'informations que l'exemple ci-contre.

- Montant disponible pour l’encouragement à la propriété du logement: ce montant peut être réduit en cas de copropriété. Veuillez consulter notre page en lien avec cette prestation.

- Rachat maximum possible: si vous envisagez de vous acquitter de la totalité du montant, veuillez nous contacter avant de procéder au versement. De plus amples informations sur les rachats se trouvent sur notre page.

- Solde à rembourser suite au partage dans le cadre d'un divorce: le montant qui se trouve dans cette rubrique correspond au montant que vous avez dû transférer à la caisse de pensions de votre ex-conjoint, diminué des rachats auxquels vous auriez procédé par la suite.

Documents à télécharger

Pour aller plus loin

Nos plans de prévoyance

Régime de pensions, Régime LPP et Régime complémentaire pour les cadres.

Retraite

Vous partez bientôt à la retraite et réfléchissez à vos possibilités ? Vous trouverez ici toutes les informations vous permettant de prendre une décision.

Rachats

Informations générales sur les rachats à la Caisse de prévoyance.